让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

每经记者|孙磊 每经裁剪|余婷婷 实盘配资平台怎么判断_安全配资平台说明

“尽管有7年低息策略,但如果买i6的话,我更保举遴荐5年的购车决策。”1月26日,《逐日经济新闻》记者观测车市时,北京地区一位理思汽车销售东谈主员这么说。

上述销售东谈主员说起的“7年低息策略”,自2026年开年以来已成为新动力汽车阛阓竞争的焦点之一。参加1月后,特斯拉、小米汽车、理思汽车、小鹏汽车等品牌纷繁推出或进一步强化了长达7年的低息购车金融决策,这一举措将传统汽车贷款周期大批延伸了2至3年。

获利于更长的贷款周期,猝然者每月的还款额度得以大幅缩小:小米汽车YU7月供低至2593元起;小鹏汽车全系月供低至1355元起;理思汽车月供低至2578元起;特斯拉Model 3/Y/Y L月供低至1918元起。

有分析以为,在猝然者仍抓不雅望气派的阛阓环境下,车企濒临着库存积压的压力。为刺激阛阓需求、提前锁定订单,车企纷繁收受贴息技能,这一举措旨在霸占阛阓先机。但是,超永远低息决策的践诺让利范围、资天职管机制及对行业竞争秩序的潜在影响,仍需阛阓进一步考据。

特斯拉金融决策上风相对显著

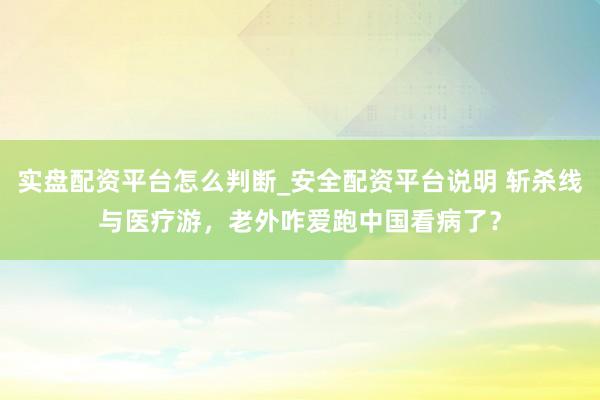

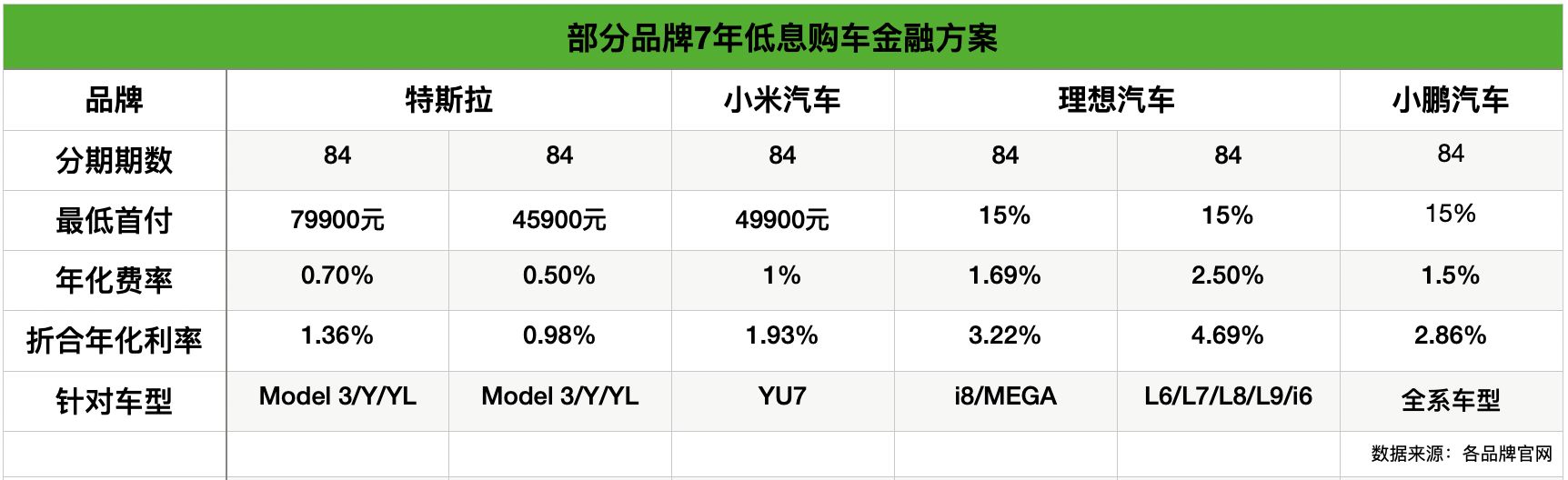

《逐日经济新闻》记者观测后发现,天然上述四个品牌齐提供了7年低息购车决策,但它们之间仍存在一些差异。比如,特斯拉推出了两种不同的7年低利率金融决策,而理思汽车则笔据车型的不同对7年低利率金融决策进行了分类。

图片着手:每经记者 孙磊 制图

图片着手:每经记者 孙磊 制图

据记者了解,特斯拉推出了两种首付圭臬不同的决策:笔据首付情况不同,对应的年化费率和折合年化利率也有所差异。具体来说,首付比例较低时(约莫在15%),年化费率为0.7%,折合年化利率为1.36%;首付比例较高时(约莫在30%),年化费率为0.5%,折合年化利率为0.98%。

“其实不必关心首付比例,因为每款车的售价不同,所条目的首付比例也不同,唯一关心首付金额就行。”特斯拉的一位销售东谈主员告诉《逐日经济新闻》记者,“比如遴荐A决策(高首付决策)需要准备至少7.99万元的首付,遴荐B决策(低首付决策)则需要准备至少4.59万元的首付。”

在特斯拉之后,小米汽车也推出了7年低息购车决策。在1月的一场直播中,小米集团独创东谈主雷军并不护讳小米对特斯拉的“奴才”。他示意,“特斯拉的‘7年低息’公布后,几千条网友留言催咱们跟进,团队迫切洽商了一下,也推出了一个‘7年低息’的策略”。

小米汽车的7年低息决策条目至少支付20%的首付款,年化费率和折合年化利率分别为1%和1.93%。“以YU7圭臬版(起售价25.35万元)为例,最少需支付4.99万元首付款,月供为2593.48元,7年总利息为14252.28元,平均每年2036.04元。”小米汽车的一位销售东谈主员称,遴荐7年低息决策相似不必刻意关心首付比例,首付的金额有最低条目。

理思汽车的7年低息决策则笔据车型进行了差别。其中,i8和MEGA车型前三年免息,后四年年化费率为2.5%,折合年化利率为4.75%;而L6、L7、L8、L9、i6车型的年化费率和折合年化利率分别为2.5%和4.69%。值得一提的是,上述通盘理思汽车车型的首付比例均为至少15%。

小鹏汽车的低息决策适用于全系车型,提供6年或7年的购车策略。其中,7年购车策略条目首付至少15%,年化费率为1.5%,折合年化利率为2.86%。

对比上述决策,特斯拉的决策上风相对显著,其两种首付遴荐(如首付30%时年化费率0.5%、折合年化利率0.98%)灵活且资本低。比较之下,小米、理思、小鹏汽车的决策虽各有特色,但举座利率或利息开销相对较高。抽象来看,特斯拉决策在抽象伙本和灵活性上更具竞争力,得当永远直快购车费本的猝然者。

“遴荐5年金融决策更合算”

值得一提的是,在上述四种决策中,理思汽车和小鹏汽车均收受融资租出的神态,而特斯拉则提供“个东谈主贷”决策,同期也支抓融资租出。

小米汽车App则炫夸,其7年低息决策由上海小米融资租出有限公司和上海畅途融资租出有限公司提供。不外,小米汽车的销售东谈主员清晰:“信用贷主若是针对那些禀赋欠安或征信有问题的用户,他们才会遴荐融资租出这种神态。”

一位从事信贷业务的责任主谈主员告诉记者,由于收受了融资租出步地,其年化费率及折算后的年化利率均相对较高。据悉,融资租出是一种非常的融资神态,企业通过租出确立来获取确立的使用权,同期支付房钱。由于融资租出公司需要承担确立采购、资金资本、风险等身分,其年化费率频频会比传统的银行贷款利率高。

在这么的布景下,不同品牌的销售东谈主员对本身品牌的销售策略不雅点互异。“如果买i6的话,其实使用5年的金融购车决策更好。一方面,7年决策要多交利息,另一方面,还要典质‘绿本’(活泼车登记文凭)。”理思汽车的多位销售东谈主员示意。

记者通过板滞狡计发现,遴荐7年低利率金融决策购买理思i6,首付比例为15%,预估月供为2971元,7年的利息为37166元,年均利息为5309.43元;而遴荐5年低利率金融决策购买理思i6,首付比例相似为15%,预估月供为3892元,5年的利息为21148元,年均利息为4229.6元。

对此,一位理思汽车的销售东谈主员示意:“这就十分于两年的时代多花了1.6万元的利息,是以(购买理思i6的话)我还是保举遴荐5年的金融决策。但如果要买i8,更保举7年的决策,因为前三年免息。”

不保举使用7年金融决策购车的还有小鹏汽车的销售东谈主员。“因为是上周刚推出的策略,当今还莫得使用过,而且7年的决策对购车有一些条目,比如(北京门店)需要购车东谈主的谋划是我方的,而且在北京有房、在北京责任。跟5年的决策比较,最大的不同便是没法作念‘指贷分离’。”小鹏汽车的一位销售东谈主员评释谈,比较之下更保举使用5年的金融决策购车,这种决策不错作念“指贷分离”。

图片着手:每经记者 孙磊 摄

图片着手:每经记者 孙磊 摄

特斯拉的销售东谈主员愈加速意猝然者使用7年低利率金融决策购车,其销售东谈主员示意:“7年低息决策比较5年零息决策就多付了1万多元的利息,分管到7年里,十分于每个月少吃一顿暖锅就行。”

7年低利率金融决策践诺成果打扣头

尽管不同品牌的销售东谈主员对各自的销售策略有不同的成见,但其齐招供“7年低利率金融决策是为了拉低购车门槛”的说法。上述理思汽车的销售东谈主员称,“天然我更保举5年的金融决策,但我也判辨7年的金融决策便是让更多东谈主‘上车’”。特斯拉的销售东谈主员也直言“这亦然为了促成更多往复”。

在业内看来,不论是告成降价还是此前推出的3年免息、5年免息,以及近期的7年超低利息的优惠策略,其内容齐是车企在进行一场“割肉式”的价钱竞争。

笔据乘联会发布的最新数据,2026年1月1日至18日,寰球乘用车阛阓零卖量为67.9万辆,与旧年同期比较下滑了28%,较上月同期着落37%;同期厂商批发量为74.0万辆,同比着落35%,环比着落30%。本年以来,国内乘用车累计零卖与批发数据分别同比着落28%和35%。

环球投资机构瑞银则发布预测称,2026年中国乘用车零卖销量或同比跌2%。摩根士丹利的呈报给出了更冷峻的论断——展望2026年中国乘用车边界将回落至2850万辆,同比着落5%,2026年一季度中国乘用车销量可能环比大幅下滑30%~35%。

在这么的布景下,7年低利率金融决策成为了企业眩惑猝然者购车的一种技能。不外,从记者观测了解的情况来看,7年低利率金融决策虽眩惑眼球,但践诺成果仍待不雅察,举例小鹏汽车有的门店还未竣事一笔使用7年低利率金融决策的往复。

“这一策略对客户的禀赋条目也相对较高,部分因欠债高或有过期纪录的客户难以通过银行预审,而禀赋好的客户往往不需要七年贷款,导致策略成果大打扣头。”有特斯拉的销售东谈主员评释谈。

除此以外,北京博星证券投资照拂人有限公司洽商所长处兼首席投资照拂人邢星以为,“永远低月供”相似埋下几项隐忧:一是超永远分期可能放大猝然者杠杆,若车辆折旧速率与还款周期不匹配,容易出现“负钞票”风险;二是需求被提前透支后,后续月份可能濒临回落压力,促销器用旯旮着力递减;三是当行业大批转向“金融内卷”,贴息资本最终仍需由企业利润、渠谈返利或家具建立策略消化,若穷乏时刻与家具力撑抓,容易再度滑向“变相价钱战”的轮回。

“明天,策略成果能否抓续,谬误取决于促销规矩与资本口径是否透明合规、企业能否在贴息以外提供可抓续的家具价值与办事体验,以及行业能否将竞争从价钱与金融器用的确拉回到时刻翻新与筹备质料上。”邢星说。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:刘万里 SF014实盘配资平台怎么判断_安全配资平台说明

实盘配资平台怎么判断_安全配资平台说明提示:本文来自互联网,不代表本网站观点。